Finanzhaushalt

Der Haushaltsplan untergliedert sich in Finanzhaushalt und Ergebnishaushalt.

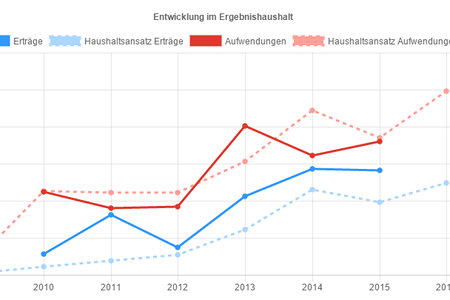

Im Finanzhaushalt werden alle Auszahlungen und Einzahlungen einer Rechnungsperiode dargestellt und nachgewiesen. Hierbei sind die Einzahlungen und Auszahlung als tatsächliche Zahlungsmittelzuflüsse und -abflüsse anzusehen. Er ist eine reine Geldflussrechnung und somit zu einem gewissen Teil vergleichbar mit dem Verwaltungs- und dem Vermögenshaushalt aus der Kameralistik. Der Finanzhaushalt dient vor allem der Investitions- und Liquiditätsplanung.

Ordentliche Ein- und Auszahlungen

Investitionen

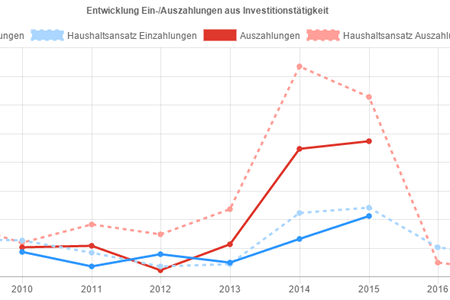

Von einer Investition wird dann gesprochen, wenn Finanzmittel verwendet werden, um Wirtschaftsgüter zu erstellen oder anzuschaffen, die über einen längeren Zeitraum genutzt werden können. Diese Güter werden dann in das Anlagevermögen aufgenommen und entsprechend über die Nutzungsdauer abgeschrieben. Bei Investitionen steht somit grundsätzlich einer Zahlung der Erwerb eines gleichwertigen Vermögensgegenstands gegenüber, so dass eine Investition zunächst keine Veränderung des Eigenkapitals bedeutet. Investitionen schlagen sich daher nicht direkt im Ergebnishaushalt, wohl aber im Finanzhaushalt nieder.