Steuereinnahmen und Zuweisungen

Steuern zählen zu den öffentlich-rechtlichen Abgaben. Steuern sind zwangsweise auferlegte Geldleistungen, die von denjenigen zu entrichten sind (ohne Anspruch auf individuelle Gegenleistung), bei denen der Tatbestand des jeweiligen Steuergesetzes zutrifft. Sie dienen den Kommunen zur Finanzierung der öffentlichen Aufgabenwahrnehmung oder auch einer beabsichtigten Lenkungswirkung. Die Einnahmen bzw. Erträge aus Steuern sind dabei an keinen besonderen Zweck gebunden.

§ 94 (2) Satz 1 Gemeindeordnung (GemO) - Grundsätze der Erzielung von Erträgen und Einzahlungen:

Die Gemeinde hat die zur Erfüllung ihrer Aufgaben erforderlichen Erträge und Einzahlungen

1. soweit vertretbar und geboten aus Entgelten für ihre Leistungen,

2. im Übrigen aus Steuern

zu beschaffen, soweit die sonstigen Erträge und Einzahlungen nicht ausreichen.

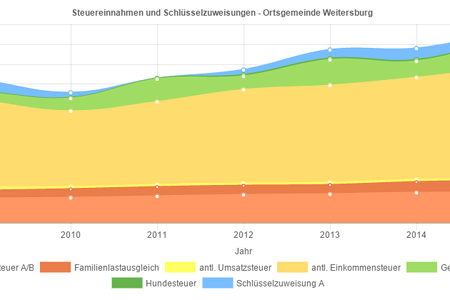

In der Ortsgemeinde Weitersburg stellen die Steuereinnahmen den wesentlichen Anteil der Beträge zur Erfüllung ihrer Aufgaben dar.

(Alle Angaben sind ohne Gewähr von Richtigkeit und Vollständigkeit)

Grundsteuer A und B

Nach der Gewerbesteuer und dem Einkommensteueranteil ist die Grundsteuer die nach ihrem Aufkommen drittwichtigste Gemeindesteuer in Deutschland.

Man unterscheidet zwischen Grundsteuer A und Grundsteuer B. Die Grundsteuer A wird auf Betriebe der Land- und Forstwirtschaft (land- und forstwirtschaftlich genutzte Grundstücke) erhoben. Die Grundsteuer B wird auf das Eigentum an allen anderen bebauten und bebaubaren Grundstücken erhoben.

Gewerbesteuer

Steuergegenstand der Gewerbesteuer ist der Gewerbebetrieb und dessen objektive Ertragskraft. Freiberufler sowie land- und forstwirtschaftliche Betriebe unterliegen nicht der Gewerbesteuer. Die Gewerbesteuer ist eine der wichtigsten originären Einnahmequellen der Gemeinden in Deutschland.

Hundesteuer

Die Hundesteuer ist eine von den Gemeinden erhobene direkte Steuer, die auf das Halten von Hunden erhoben wird. Sie dient als örtliche Aufwandsteuer nicht zur Beseitigung von Hundekot und stellt auch keine “Hundekotbeseitigungsgebühr” dar. Weiteres regelt die Hundesteuer-Satzung der jeweiligen Gemeinde.

Gemeindeanteil an der Einkommensteuer

Der Gemeindeanteil an der Einkommensteuer bezeichnet denjenigen Anteil am Einkommensteueraufkommen, der den Kommunen zusteht.

Gemeindeanteil an der Umsatzsteuer

Der Umsatzsteueranteil der Gemeinden liegt bei einem geringen Prozentsatz des Aufkommens der Steuern vom Umsatz.

Familienlastenausgleich - Gemeindeanteil an Ausgleichsleistungen nach §21 LFAG

Das Land stellt Ortsgemeinden einen Teil der Umsatzsteuermehreinnahmen des Landes zur Verfügung. Vom Finanzministerium wird die Verteilungsmasse, die den Gemeinden aufgrund des Familienlastenausgleiches / Erhöhung

Existenzminimum nach § 21 LFAG zur Verfügung gestellt jährlich festgelegt. Unter Anwendung einer entsprechenden Schlüsselzahl ergibt sich der voraussichtliche Ertrag für den Familienlastenausgleich der Ortsgemeinde.

Schlüsselzuweisung A nach §8 LFAG

Schlüsselzuweisungen sind zweckfreie Zuweisungen aus dem kommunalen Finanzausgleich, die i.d.R. steuer- oder umlageschwachen Gemeinden zur Stärkung ihrer Finanzkraft zufließen.

Beträgt die errechnete Steuerkraftmesszahl weniger als ein bestimmter Prozentsatz der pro Einwohner errechneten landesdurchschnittlichen Steuerkraftmesszahl, so wird der Unterschied als Schlüsselzuweisung A gezahlt.